《2025高净值及海外收入人士CRS生存白皮书》附离岸架构健康度测评表

一、CRS风暴升级:2025年全球税网收紧的五大信号

1、穿透式监管常态化

OECD修订CRS申报规则,要求强制披露信托保护人(Protector)、**委任人(Appointer)**等隐形控制人。

案例:某BVI信托因委托人担任保护人,被香港金融机构识别为实际控制人,账户信息全数传回内地税务机关。

2、中国反避税武器库落地

《个人所得税法》第8条:个人“不合理商业目的”避税行为可被纳税调整。

金税四期+CRS:跨境资金流水与境内纳税申报自动比对,差异超20万即触发预警。

3、“小国护照”避税失效

CRS以税务居民身份(非国籍)为识别标准,实际居住地>护照国籍。

案例:某客户持圣基茨护照但常年居住上海,境外账户仍被识别为中国税务居民。

4、离岸天堂沦陷

BVI、开曼实施《经济实质法》,空壳公司面临注销或罚款。

香港-内地CRS数据交换量3年增长317%,覆盖股票、基金、信托账户。

5、代持架构全面穿透

2024年《税收征管法》修订:税务机关有权穿透代持人追缴实际受益人税款。

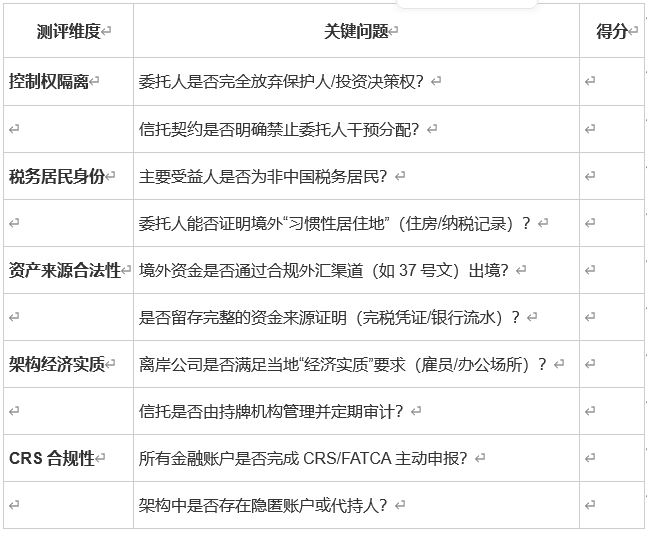

二、离岸架构健康度测评表

评分规则:

是=0分

否=10分

部分符合=5分

▶ 测评结果分析

≥80分:当前架构安全,需每年复审

60-79分:中度风险,建议3个月内优化

<60分:高危架构,立即启动重组

三、2025年合规生存路径

路径1:身份战略重构——真实税务迁徙

操作要点:

● 香港需满足连续居住183天+本地雇佣合同

● 新加坡家办资产管理规模不低于2000万新币(2024新政)

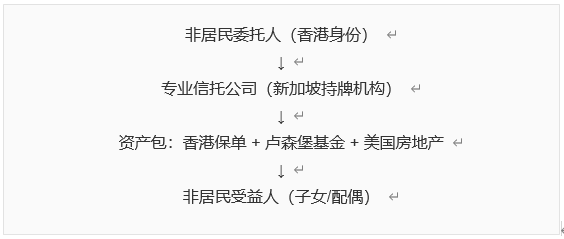

路径2:资产结构再造——法律防火墙架构

合规架构样本:

三重防穿透设计:

控制权切割:委托人无权修改信托契约

分配机制:由受托人行使自由裁量权(Discretionary Trust)

信息隔离:受益人不涉及中国税务居民身份

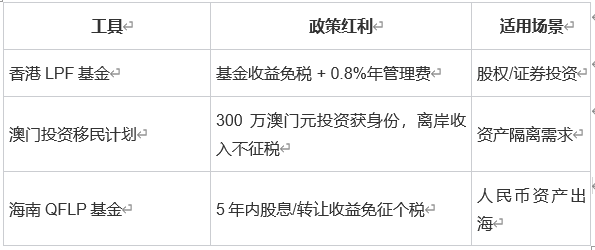

路径3:工具组合升级——吃透区域政策红利

四、高风险架构整改清单

立即自查是否存在以下高危特征:

● 委托人担任信托保护人或投资委员

● 受益人含中国税务居民且未主动申报CRS

● 离岸公司零申报、无雇员、注册在“黑名单”辖区(如塞舌尔)

● 通过地下钱庄/虚拟货币转移资金

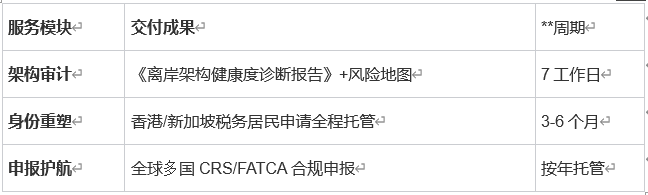

五、易税通三位一体防护体系

针对测评低于80分的客户,我们提供:

注:本报告结论不构成税务建议,具体方案需个案设计。(政策变动监测截至2024年7月15日)

数据支撑:

● 引用OECD 2024年CRS实施报告;

● 附中国税务总局近三年反避税案例统计;

● 香港税务局《居民身份认定指引》节选。