突发!广东又一跨境大卖IPO终止

近日,广东思锐光学股份有限公司(下称思锐光学)北交所IPO终止,保荐机构为东吴证券。其于2022年挂牌新三板,2024年申请IPO获受理,一个月后便收到首轮问询,问询内容包括业绩增长的可持续性、公司产品技术先进性、竞争优势及市场空间,思锐光学直到流程终止也未给出回复。

公开消息显示,思锐光学坐落于经济发达的珠三角区域—— 广东省中山市五桂山镇,自 2001 年创立以来,便扎根摄影摄像器材领域。

历经多年发展,目前其产品涵盖摄影摄像承托支架、广电摄像器材、光学镜头、摄影包、防潮柜等,“SIRUI” 品牌产品更是在摄影爱好者、专业摄影师、影像媒体、影视从业者等群体中广泛应用。

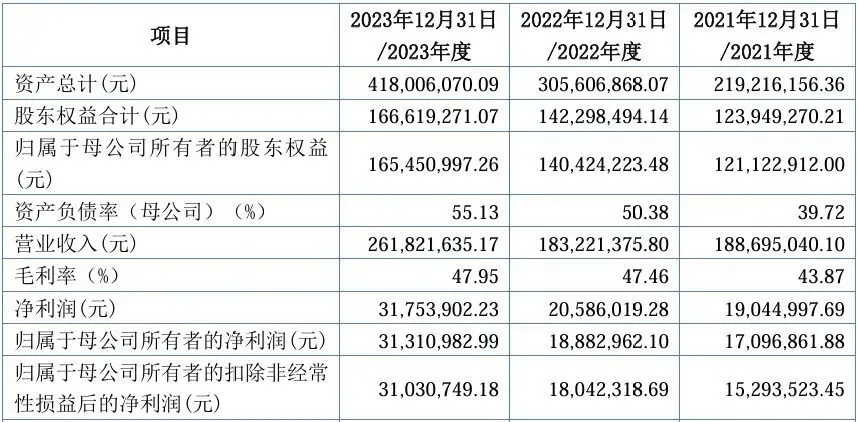

(图源:招股说明书)

招股说明书显示,2021-2023年,思锐光学营业收入分别为 1.89亿元、 1.83亿元、2.62亿元,归属净利分别为1709.69万元、1888.3万元、3131.1万元。

尽管思锐光学2021-2023年营收从1.89亿元增至2.62亿元,扣非净利润从1,529.35万元提升至3,103.07万元,但2024年更新财务数据后出现“增收不增利”现象,公司当年营业收入上涨30.08%的同时,扣非净利润仅为2,006.75万元,同比下滑35.33%。

北交所在首轮问询中重点聚焦公司2023年业绩高增长的合理性,要求量化分析外销收入的可持续性。其中,公司对主要客户影石创新的销售收入由2021年的276.32万元骤增至2023年的2012.81万元,增速异常且占比显著提升,引发监管对其业务稳定性的担忧。

思锐光学产品主要销往美国、欧洲、日本、韩国等国家和地区。报告期各期,其境外销售收入分别为1.43亿元元、1.40亿元、1.97亿元,占当期主营业务收入比例分别为 76.24%、77.10%、76.27%。

招股书显示,公司部分产品已被美国加征关税,若未来贸易摩擦升级,可能对业绩造成重大冲击。2024年特朗普政府关税政策的不确定性进一步加剧了市场对其外销稳定性的担忧。

此外,思锐光学选择与索尼、佳能等国际巨头错位竞争,聚焦消费级电影镜头市场,但2023年电影镜头市占率仅3.81%,摄影镜头市占率更低至0.04%。其光学镜头类专利中部分为继受取得,核心技术的自主性存疑。

问询函首题即要求公司:1)量化解析2023年业绩增长动因;2)论证境外销售增长的合理性;3)补充披露外销区域进出口政策,并结合目标市场贸易政策、宏观经济环境、产品需求及竞争格局、渠道拓展及期后业绩情况等维度,系统论证外销增长的可持续性。