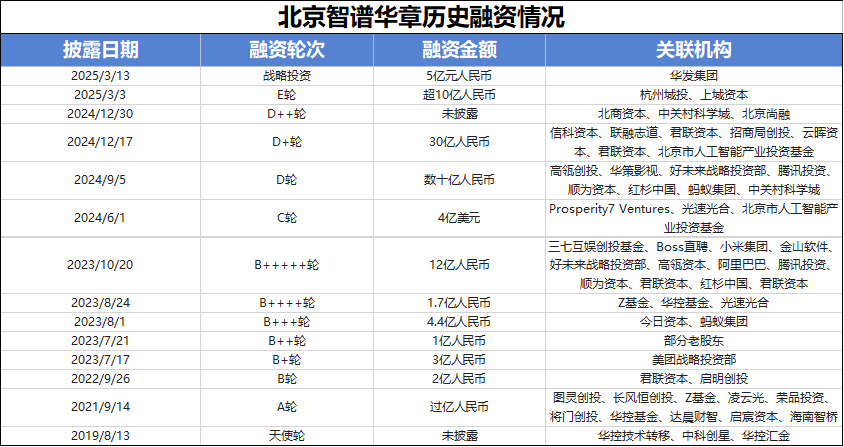

6月30日截止!中国全球征税落地,境外收入不申报有风险!

在全球化的大背景下,个人经济活动的舞台不断向外拓展,境外所得申报逐渐成为众多相关人士面临的重要税务事项。

中国税收居民个人境外所得申报截止日期为每年的 6 月 30 日,这一时间节点临近,相关人群需格外关注,以确保税务合规。

一、特定人群面临高风险

海外派驻人员:这类人群是境外所得申报的关键群体之一。以某企业高管为例,其因未申报 3 年境外薪资,最终被要求补缴税款及滞纳金(按日万分之五计算)超 28 万元。这一案例凸显出海外派驻人员对于境外薪资申报的必要性,稍有疏忽,就可能面临高额的补缴费用。

跨境投资者:这类人群同样面临诸多风险。境外股息、房产租金等所得需单独申报,境内免税政策在境外所得上并不适用。这一要求使得跨境投资者在税务处理上需要更加细致,避免因未申报或申报错误而引发税务问题。

自由职业者:这类人群也不能掉以轻心。境外稿酬需与境内综合所得合并计税,境外专利费则需按分类所得单独申报,稍不留意就可能陷入税务困境。

二、申报流程三步走

第一步:准确识别收入类型:共有九大类境外所得需要申报,包括但不限于境外劳务报酬、境外企业支付的稿酬、境外特许权使用所得、境外经营所得、境外投资收益、境外房产出租所得、境外资产转让所得以及境外偶然所得等。

第二步:涉及税收抵免的计算:居民个人在境外取得的综合所得、经营所得及其他分类所得,都有相应的抵免限额计算方法。通过合理计算,可以在一定程度上减轻重复征税的负担。

第三步:具体的申报操作:申报方式多样,包括登录自然人电子税务局 WEB 端进行申报,在首页的 “我要办税” 或 “常用业务” 中找到相应的申报入口;也可以通过个税 App 完成申报,整个过程相对便捷。

三、易税通助力税务合规

面对复杂的境外所得申报要求,易税通凭借专业实力,为纳税人提供全方位的税务支持服务。紧急应对方案涵盖漏洞诊断,精准识别未申报收入;补申报指导,协助准备资料,代为与税务机关沟通;以及滞纳金减免,通过合规举证降低附加处罚。

长期合规管理服务则包括设计多运营市场薪酬方案,根据市场特点和税务要求,为企业的薪酬架构提供合理建议;高管及员工个税规划,确保企业关键人才的税务处理高效合规;员工持股计划,平衡企业激励机制与税务要求,促进企业的长期发展。

易税通致力于为纳税人解决税务难题,保障税务合规,助力个人和企业在复杂的全球税务环境中稳健前行。如您在境外所得申报方面存在疑问或需求,易税通随时为您提供专业服务与支持。

END

声明:本文版权归跨境易税通所有,欢迎授权转载。文中配图由豆包AI生成,如有侵权,请联系小编处理,谢谢。